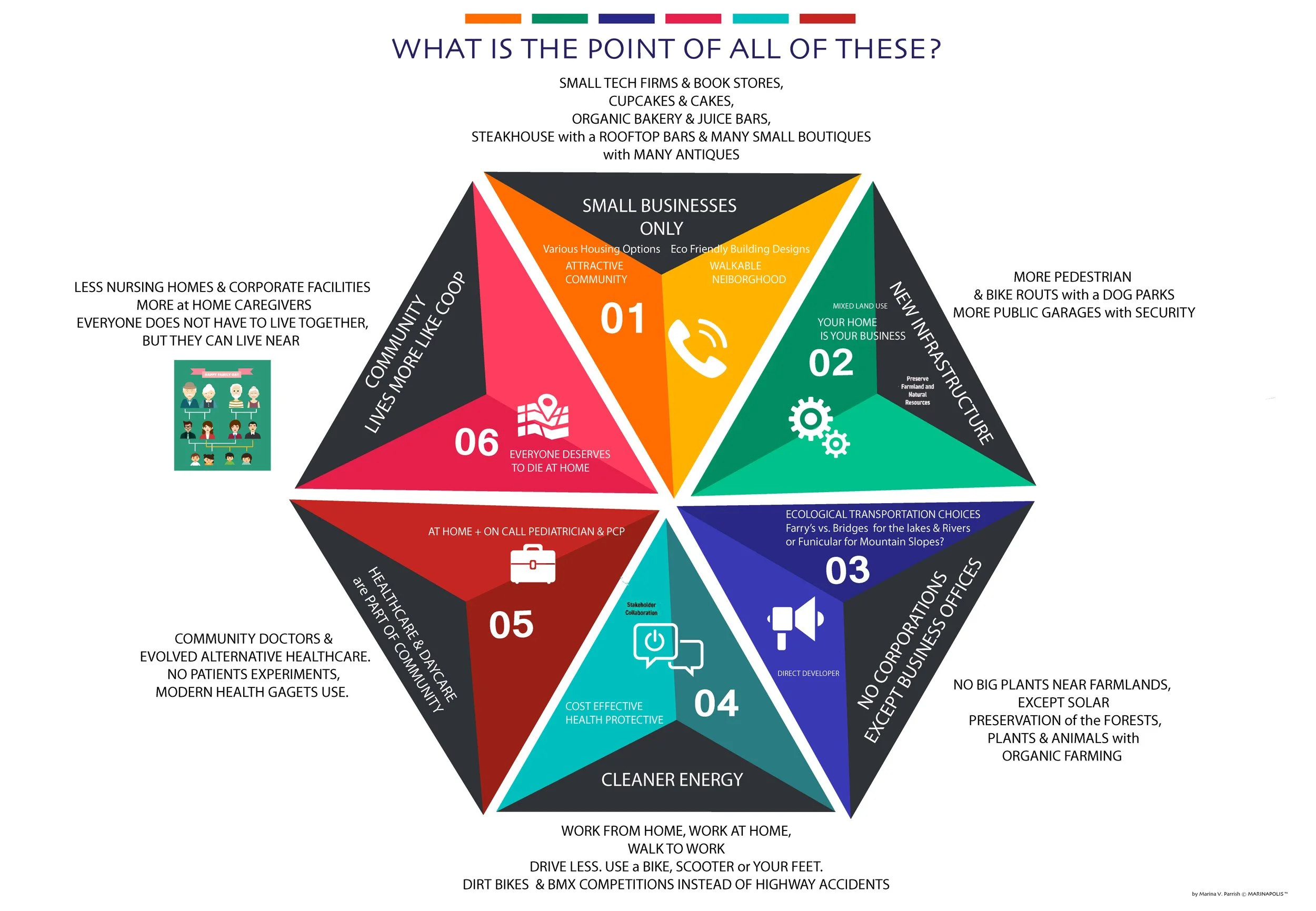

Empêcher la formation d'un monopole bancaire dans une petite communauté en développement

Pour éviter la formation d'un monopole bancaire au sein d'une petite communauté en développement qui recourt à un financement interne, tout en conservant le contrôle des infrastructures et des prix de vente, il faut mettre en place un modèle hybride associant un financement communautaire et coopératif à des accords rigoureux en matière d'aménagement du territoire, garantis par la loi. Les stratégies clés consistent à créer une fiducie foncière communautaire, à tirer parti des institutions financières de développement communautaire (CDFI) locales et à mettre en place une entité gérée par les résidents pour assurer la gestion des infrastructures.

Les principales stratégies consistent à mettre en place une fiducie foncière communautaire, à tirer parti des institutions financières de développement communautaire (CDFI) locales et à créer une entité gérée par les résidents pour assurer la gestion des infrastructures.

Voici un cadre permettant d'atteindre ces objectifs :

1. Organiser le financement interne pour éviter les situations de monopole

Au lieu de dépendre d'un seul grand promoteur immobilier ou d'une seule grande banque, mettez en place une structure de financement interne compétitive et décentralisée.

Créer une fiducie foncière communautaire (FFC) : la communauté ou une organisation à but non lucratif détient la propriété du terrain, tandis que les résidents sont propriétaires de leur logement. Cette structure permet à la communauté de fixer les prix de revente, garantissant ainsi l'accessibilité financière à long terme.

Faire appel aux institutions financières de développement communautaire (CDFI) : plutôt que de passer par une banque traditionnelle, établissez un partenariat avec une CDFI ou créez une coopérative de crédit locale. Les CDFI permettent aux communautés de garder le contrôle sur les processus de souscription et les prêts fondés sur les relations, ce qui permet de maintenir les capitaux « au niveau local ».

Créer un fonds commun de prêt ou un consortium : plusieurs petits investisseurs locaux ou résidents peuvent mettre en commun leurs capitaux pour financer des projets d'infrastructure ou de logement, ce qui permet de répartir les risques et de garantir qu'aucune entité ne contrôle à elle seule le financement.

Mécanismes de financement interne : mettre en place un système dans lequel les acheteurs immobiliers versent un pourcentage des intérêts de leur prêt hypothécaire à un fonds communautaire local, plutôt qu'à une banque externe.

2. Garder le contrôle sur les infrastructures locales

Pour éviter qu'une entité privée ne prenne les infrastructures en otage, il faut transférer le contrôle à un organisme collectif.

Créer un district d'amélioration communautaire (CID) ou une association de propriétaires (HOA) : une association de propriétaires gérée par les résidents ou un district municipal de services publics (MUD) peut être propriétaire et assurer l'entretien des routes, des réseaux de services publics et des espaces publics.

Financement des infrastructures par le biais de taxes : La MUD peut émettre des obligations municipales pour financer les infrastructures dès le départ, ce qui permet aux habitants de les rembourser progressivement, plutôt que de compter sur un promoteur pour les financer et en prendre le contrôle. De cette manière, la municipalité conserve un meilleur contrôle sur l'ensemble des infrastructures.

Accords sur les retombées pour la communauté (ARC) : il s'agit de contrats juridiquement contraignants conclus entre les promoteurs immobiliers et les membres de la communauté afin de garantir que le promoteur fournisse les infrastructures, les parcs ou les équipements convenus.

3. Garder le contrôle sur les prix de vente ET PRÉSERVER LA QUALITÉ DE VIE

Pour que les logements restent abordables et pour empêcher la formation de monopoles spéculatifs, il faut limiter la valeur de revente.

Clauses restrictives de revente : imposer des clauses juridiques sur les biens immobiliers afin de limiter leur prix de revente maximal, garantissant ainsi que les logements restent abordables pour les futurs acquéreurs, une pratique courante dans le cadre des CLT.

Droit de préemption (ROFR) : L'entité communautaire (par exemple, une fiducie ou une association de copropriétaires) conserve le « droit de préemption » lui permettant de racheter tout bien immobilier avant sa mise en vente sur le marché libre, ce qui lui permet de maintenir le niveau des prix.

Contraintes en matière d'aménagement du territoire et de zonage : collaborer avec les autorités municipales locales pour faire respecter des normes strictes en matière de densité, de types de bâtiments et d'aménagement, afin de garantir que le développement reste en phase avec les besoins de la communauté plutôt qu'avec la maximisation des profits.